ある日の嶋尻家のリビングにて…

ある日の嶋尻家のリビングにて…

ねぇねぇお姉!これ見てよ!!

どうしたの?

どうしたのよ、その指輪…って、先輩しかないか…

この前の日曜日が、ちょうど「付き合い始めた記念日」だったんだ~それで、もらったの!

この指輪は…

注文を受けてから作られるタイプのものじゃない!

そうなんだ~

注文生産品だから、絶対に失くすなよ!

って、先輩が言ってた!!

そうか!

この指輪みたいに、注文を受けてから商品を生産するのが、この前戸山先生が言ってた「個別原価計算」なのか!!

工業簿記、もうそこまで進んだのね!

個別原価計算まで行けば、あと少しで終わりじゃない!!

うん!

でも、この前の授業で少しだけ触れただけだから、詳しい内容までは入っていないんだ~

あら、そうなの…

個別原価計算では、注文を受けると、その注文毎に「製造指図書」が発行され、そのナンバー毎に材料・賃金がいくら消費されたかを把握していくわ。

でも、どうやってナンバー毎に把握するの?

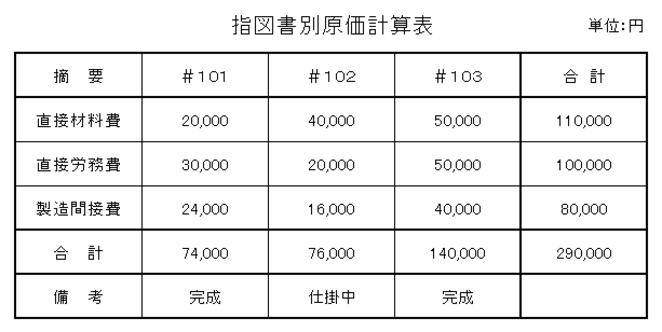

「指図書別原価計算表」というものが作成されるわ。

そこに、それぞれの指図書で消費された材料や賃金等を記入して把握するの。

例えば、こんな感じかな?

「経費」の部分がない気がするんだけど…

この表は「外注加工賃」や「特許権使用料」といった「直接経費」がないケースで、経費は全て「製造間接費」に該当するって前提よ。

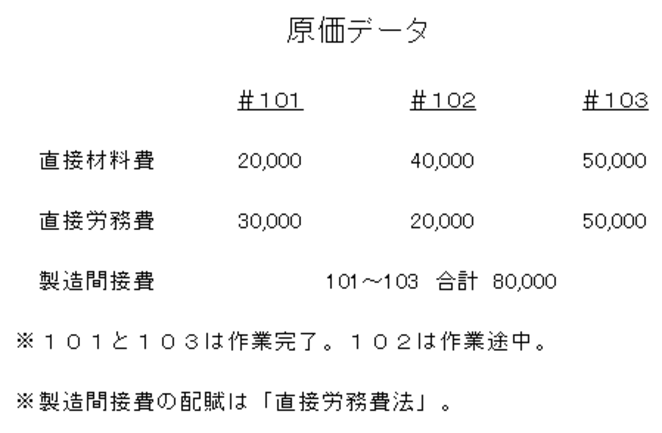

そして、例えば材料や賃金、製造間接費がこうだった場合は…

「直接材料費」と「直接労務費」はそのまま埋めるとして…

「製造間接費」の配賦は「直接労務費法」!?

「直接労務費」を基準にして「製造間接費」を配賦しなさいってことよ!

てことは、直接労務費の合計を出して、それを母数として割合を決めればいいってことか!

そういうこと。例えば#101の場合、直接労務費は30,000だから…

30,000/100,000

になり、約分して

3/10

を製造間接費の合計にかけて、#101の製造間接費額を決定するという訳!!

製造間接費の合計が80,000円だから…

80,000×3÷10=24,000

#101の製造間接費は24,000円ということだね!

その通りよ!

他の場所を埋めると、こうなるわね!

「備考欄」には、各ナンバーの製造状況を記入するんだね!

そういうことね!

いずれにしても、その指輪、大事にしなさいよ!

うん!そうする!!

chapter23 へ続く